Blog - Blog LeZindep à Angers

12 résultat(s)

Parce que perdre un proche est une épreuve très difficile, le Code du travail octroie des congés dits spéciaux aux salariés endeuillés. Ils ont d’ailleurs été récemment prolongés.

Le congé pour décès est accordé à tous les salariés qui perdent un membre de leur famille. Tout le monde n’est cependant pas logé à la même enseigne pour faire son deuil, selon le lien de parenté et la convention collective à laquelle est rattaché le salarié.

Conditions

Tous les salariés, sans condition d’ancienneté et quel que soit le type de contrat de travail (CDD, CDI, intérim, stagiaire, en période d’essai) peuvent bénéficier d’un congé exceptionnel en cas de décès :

- D’un de leurs enfants.

- De leur conjoint, de leur partenaire lié à un pacs ou de leur concubin.

- De leur mère ou de leur père.

- Du père ou de la mère de leur conjoint, partenaire ou concubin.

- De leur frère ou de leur sœur.

A savoir :

Les grands-parents ne sont pas concernés par le congé pour décès.

Toutefois, il convient de se référer à sa convention collective qui, dans certains secteurs, accorde au salarié un congé en cas de décès d’un grand-parent.

Si cette possibilité n’est pas prévue, le salarié peut en revanche poser un jour de congé annuel ou un RTT.

Ces jours de repos sont rémunérés normalement, comme s’ils avaient été travaillés, et sont assimilés à du temps de travail effectif pour la détermination de la durée du congé payé annuel.

Pour en bénéficier, le travailleur doit simplement en informer son employeur qui ne peut lui refuser, sous peine de contestation aux prud’hommes, et produire un justificatif, en général la copie de l’acte de décès.

Durée du congé

Le temps octroyé doit être pris dans la période où l’événement se produit, mais pas nécessairement le jour même. Une précision d’importance puisqu’ils peuvent être utilisés pour organiser les obsèques et assister à l’enterrement, plusieurs jours après le décès.

Le but de ce congé est de permettre au salarié de bénéficier de quelques jours de repos pour s’occuper de ses proches et des formalités liées au deuil.

Le but de ce congé est de permettre au salarié de bénéficier de quelques jours de repos pour s’occuper de ses proches et des formalités liées au deuil.

Des dispositions conventionnelles précisent le nombre de jours d’absence auxquels a droit le salarié en cas de décès d’un membre de la famille.

En l’absence de convention collective, accord collectif, accord de branche ou d’entreprise, le salarié peut obtenir un nombre minimal de jours, selon les dispositions légales.

La durée légale du congé varie en fonction du statut de la personne décédée par rapport au salarié.

Ainsi, la durée du congé est de 3 jours en cas de décès du conjoint, partenaire lié par un pacs, concubin, père, mère, frère, sœur, père ou mère du conjoint, partenaire ou concubin.

Elle est de 5 jours pour le décès d’un enfant de plus de 25 ans.

Depuis le 1er juillet 2020 tout salarié bénéficie d’un congé supplémentaire de deuil de 8 jours. En cas de décès d’un enfant de moins de 25 ans ou d’une personne de moins de 25 ans à la charge effective et permanente du salarié. Ce congé doit être pris dans un délai d’un an à compter du décès de l’enfant.

A noter :

Ce nombre de jours d’absence autorisés est celui prévu par la loi. Une convention collective ou un accord d’entreprise peut prévoir des jours supplémentaires. Il convient donc de se référer à l’un ou l’autre de ces documents pour savoir si des jours de congé supplémentaires pour décès sont prévus.

Précisions sur les accords collectifs

Au-delà de ces dispositions légales minimales, des conventions collectives permettent de pallier les carences de la législation et accordent davantage de congés spéciaux, afin de donner le temps aux travailleurs de gérer toutes ces situations dramatiques.

À titre d’exemple, la convention collective de la plasturgie octroie 2 jours de repos à l’occasion de la mort d’une mère ou d’un père, d’un gendre ou d’une belle-fille, d’un grand parent ou d’un beau parent.

Un salarié d’une agence de voyages bénéficie quant à lui de 4 jours de congés lorsqu’il perd son conjoint ou partenaire de Pacs, contre 5 jours pour un employé de banque. Quant à la convention de métallurgie, elle tient même compte du décès d’un petit enfant, pour lequel il est prévu 1 jour de repos.

Un salarié d’une agence de voyages bénéficie quant à lui de 4 jours de congés lorsqu’il perd son conjoint ou partenaire de Pacs, contre 5 jours pour un employé de banque. Quant à la convention de métallurgie, elle tient même compte du décès d’un petit enfant, pour lequel il est prévu 1 jour de repos.

Le congé de deuil peut être pris de façon fractionnée au maximum en 3 périodes :

- 2 périodes pour les salariés,

- 3 pour les demandeurs d’emploi, les travailleurs indépendants et les non-salariés agricoles.

Chaque période est d’une durée d’au moins 1 jour.

Le salarié doit prendre le congé de deuil dans un délai d’un an à compter du décès de l’enfant.

La durée de ce congé ne peut pas être déduite du nombre de jours de congés payés annuels du salarié.

Rémunération

Les jours de congés sont payés normalement, comme s’ils avaient été travaillés.

Les jours de congés pour décès sont rémunérés comme du temps de travail effectif. Il n’est pas nécessaire que les jours de congés couvrent le jour exact des obsèques dès lors qu’elle concerne globalement la même période.

#deces #conges #salaries #employeurs #conventioncollective #deuil

» La mort, c’est une évasion définitive «

Alice Parizeau

TOUR D’HORIZON SUR LE SUJET

La médecine du travail remonte à l’Egypte antique d’après des papyrus provenant du village où résidaient les artisans chargés de construire les tombeaux et les temples funéraires des pharaons et de leurs proches durant le Nouvel Empire (1550–1070 av. J-C). Selon ces textes, des médecins étaient affrétés par le Pharaon pour veiller à la santé des ouvriers travaillant à la construction des pyramides, dû à un lumbago aigu survenu accidentellement chez un ouvrier ayant participé à la construction d’une pyramide.

La médecine du travail remonte à l’Egypte antique d’après des papyrus provenant du village où résidaient les artisans chargés de construire les tombeaux et les temples funéraires des pharaons et de leurs proches durant le Nouvel Empire (1550–1070 av. J-C). Selon ces textes, des médecins étaient affrétés par le Pharaon pour veiller à la santé des ouvriers travaillant à la construction des pyramides, dû à un lumbago aigu survenu accidentellement chez un ouvrier ayant participé à la construction d’une pyramide.

Aussi, durant l’Antiquité, le célèbre médecin Hippocrate (460-env. 370 av. J.-C.), a notamment permis de poser les fondements de la médecine moderne.

QUELQUES DATES … de la médecine du travail à la santé au travail

1841 : Première loi du travail en France.

1841 : Première loi du travail en France.- 1874: Création du corps des inspecteurs du travail.

- 1892 : Loi relative à l’hygiène et à la sécurité.

- 1898 : Loi relative à la réparation, sans faute, des accidents du travail.

- 1906 : Création de la commission internationale de médecine du travail.

- 1919 : Réparation des premières maladies professionnelles.

- 1945 : Création de la sécurité sociale.

- 1946: Création de la médecine du travail avec la loi du 11 octobre votée à l’unanimité par des parlementaires.

- 2001: L’évaluation des risques devient obligatoire.

- 2005: Plan santé au travail.

- 2010: Création des ARS (Agences Régionales de Santé)

Second plan santé au travail. - 2011-2012: Réforme des services de santé au travail.

- 2016-2020: Troisième plan de santé .

DEFINITION

La médecine du travail est une spécialité médicale qui a pour but d’éviter toute altération ou dégradation de la santé physique ou morale des travailleurs, du fait de leur travail.

Elle intervient ainsi pour : surveiller les conditions d’hygiène sur le lieu de travail, prévenir les risques et suivre l’état de santé des travailleurs.

Notez que le médecin de travail joue aussi le rôle de conseiller pour l’employeur et les employés.

QUI EST CONCERÉ PAR LA MEDECINE DU TRAVAIL ?

Toutes personnes employées dans une entreprise privée, un établissement public industriel et commercial ainsi qu’un établissement public à caractère administratif employant du personnel de droit privé.

Pour les agents publics, un suivi médical est aussi mis en place.

VISITES MEDICALES : MODE D’EMPLOI

Il existe 2 visites obligatoires, la1ère est la visite d’information et de prévention appelée plus communément la visite d’embauche.

La 2nde est la visite de reprise.

VISITE D’EMBAUCHE

Cette visite est réalisée au maximum 3 mois après la date d’embauche, sauf si elle a déjà été effectuée au cours des 5 dernières années.

Le médecin du travail ou l’infirmier collaborateur du médecin de travail effectue cette visite car elle permet :

- D’interroger le salarié sur son état de santé.

- De l’informer des risques liés à son poste de travail.

- De le sensibiliser sur les moyens de prévention à mettre en œuvre.

- D’identifier si son état de santé nécessite une orientation vers le médecin du travail.

- De l’informer des conditions de suivi de son état de santé et de son droit à demander une visite avec le médecin du travail à tout moment.

A l’issue de cette visite, le médecin déclare si le salarié est apte, partiellement ou complètement inapte à son travail.

Le médecin du travail peut aussi proposer des mesures à l’employeur telles qu’une transformation de poste, une mutation….

Si l’employeur refuse les propositions du médecin, il doit alors motiver sa décision.

LA VISITE DE REPRISE

La visite de reprise est effectuée par le médecin du travail lorsqu’un salarié revient, soit :

- D’un arrêt maladie pour cause de maladie ou d’accident du travail et lorsque cet arrêt a duré 30 jours minimum.

- D’un arrêt maladie pour cause de maladie professionnelle.

- De congé maternité.

- La visite de reprise doit avoir lieu, au plus tard, dans les 8 jours suivant la reprise du travail par le salarié.

- Cette visite a pour but de s’assurer que le poste est compatible avec l’état de santé du salarié, de proposer au besoin des aménagements ou un reclassement sur un autre poste.

FREQUENCE GENERALE DES VISITES MEDICALES

En général, les travailleurs doivent se rendre à une visite médicale au minimum tous les 5 ans.

Pour les travailleurs handicapés, titulaires d’une pension d’invalidité, les travailleurs de nuit, le délai maximal est fixé à 3 ans.

Les salariés exposés à l’amiante, le plomb ou des agents cancérigènes bénéficient de visites médicales particulières avec un suivi individuel renforcé.

Le salarié peut rencontrer le médecin du travail à tout moment si lui ou son employeur en fait la demande.

IMPORTANT

Le salarié ne peut pas choisir son médecin.

Les visites médicales réalisées par le médecin du travail s’effectuent sur le temps de travail, sans retenue de salaire.

Les frais de transports ou autres que pourrait occasionner la visite médicale sont pris en charge par l’employeur.

MEDECINE DU TRAVAIL ET COVID 19

Tout comme votre médecin traitant, le médecin du travail peut être sollicité concernant la situation des salariés à risque de forme grave de Covid-19.

Il est conseillé de le consulter, afin d’identifier les salariés pour lesquels il est nécessaire de privilégier le télétravail.

L’employeur peut d’ailleurs le contacter si l’un de ses salariés présente des symptômes de Covid-19.

Par ailleurs, jusqu’au 30 septembre 2021, le médecin du travail dispose de compétences élargies.

Il pourra prescrire ou renouveler un arrêt de travail en cas d’infection ou de suspicion d’infection d’un salarié à la Covid-19.

Etablir un certificat d’isolement pour les salariés vulnérables susceptibles de développer une forme grave d’infection à la Covid-19 en vue de leur placement en activité partielle et effectuer des tests de dépistage de Covid-19.

Les médecins et infirmiers du travail peuvent désormais vacciner les salariés volontaires sans engendrer de frais supplémentaires pour l’employeur.

#medecine #travail #droit #handicap #medecins #sante #entreprises #salaries

« Le travail c’est bien une maladie, puisqu’il y a une médecine du travail »

Coluche

Pour arracher leur place sur le marché, les entreprises se spécialisent désormais dans des domaines insolites et inattendus.

On voit de plus en plus de start-up qui orientent leur activité vers le tabou : le sexe, la mort, et bien d’autres encore plus controversés.

Sachez qu’en matière de création d’entreprise, aucune idée ne peut être considérée comme supérieure par rapport à une autre, et ce quel que soit le marché visé.

Ce qui compte vraiment, c’est l’attente de la clientèle pour le produit ou service proposé et la capacité de l’entrepreneur à s’insérer sur le marché, à se différencier et à développer son entreprise.

Ce qui compte vraiment, c’est l’attente de la clientèle pour le produit ou service proposé et la capacité de l’entrepreneur à s’insérer sur le marché, à se différencier et à développer son entreprise.

En termes de marketing, le positionnement du produit sur le marché est l’une des étapes incontournables lorsqu’on essaie de lancer une entreprise.

Choisir un thème tabou est alors une stratégie de positionnement efficace qui capte l’intérêt de l’internaute.

Prenons l’exemple de « Jacquie et Michel », leader du porno amateur dans notre pays. Sachez alors que cette entreprise, qui a vu le jour en 1999, attire plus de 10 millions de visites par jour et que son chiffre d’affaires a atteint les 10 millions d’euros. Un pari gagnant qui, pourtant, n’était pas gagné d’avance !

Choisir un produit ou un service tabou pour son entreprise est une démarche difficile.

Beaucoup essaieront de vous en dissuader en ayant pour arguments :

- Un domaine qui manque de sérieux

- Une idée qui nuit à l’éthique

- Un secteur qui dérange l’opinion générale

Gardez en tête qu’en optant pour cette filière, il faudra :

- Etablir un bon business plan.

- Proposer une perspective innovante.

- Croire en votre idée.

- Faire preuve d’audace.

Même s’ils sont nombreux, les tabous occidentaux tournent autour de 3 thématiques générales à savoir le sexe, le corps humain et la mort.

Petit tour d’horizon de ces entreprises qui ont osé :

- Puissante.Coco

Pas facile d’annoncer à son entourage qu’on se lance dans les Sextoys, quand on est ingénieure et diplômée d’école de commerce ! «Tout dépend de la façon dont on présente les choses. » raconte Marie Comacle, 28 ans, à la tête de sa  start-up.

start-up.

Puissante.Coco connaît son succès grâce à son godemiché pliable qui s’est vendu à 1 958 unités (au prix de 89 euros) sur Ulule, en début d’année.

Il faut se montrer extrêmement passionné pour convaincre investisseurs, partenaires mais aussi clients et grand-public que son projet ou produit n’est pas si rebutant que cela.

- Fizimed

Associée à un kinésithérapeute et à deux ingénieurs, Emeline Hahn, la cofondatrice de Fizimed, ancienne basketteuse professionnelle, a inventé Emy.

Emy est une sonde vaginale de 10 centimètres de long, en silicone bleue. Connectée à une application, elle permet aux femmes d’effectuer des exercices de rééducation du périnée. «En France, trois millions de femmes souffrent de fuites urinaires. Il faut prouver aux investisseurs que le marché est de taille » déclare-t-elle !

fuites urinaires. Il faut prouver aux investisseurs que le marché est de taille » déclare-t-elle !

La commercialisation d’Emy (vendue 199 €) démarre en 2018, via le site Web de l’entreprise, des sites grand public et des prescripteurs médicaux comme les laboratoires pharmaceutiques. La petite entreprise de 15 personnes, soutenue par le ministère de la Recherche et la région Grand-Est, a effectué une nouvelle levée de 1,5 million d’euros il y a deux ans afin de mettre au point d’autres produits connectés liés à la santé des femmes.

- UneRoseBlanche

«Jamais je ne me suis dit “Je vais créer une boîte dans un secteur difficile”, en l’occurrence, la mort.»

A 33 ans, Pauline Ronez est à la tête d’UneRoseBlanche, un site Internet aidant les gens à réaliser un livre en l’honneur d’un proche décédé.

« Il faut se présenter comme une entreprise à vocation sociale et non comme une (boîte de pompes funèbres) », confie-t-elle.

La tristesse est un sentiment universel et, avec 650.000 décès par an, très partagé. Or, les gens en parlent peu. Lancée avec 20.000 euros d’investissement, son activité décolle avec la crise du Covid 19.

Non pas à cause du nombre de décès, mais parce que les gens sont obligés de rendre leurs derniers hommages à distance. Le service cartonne. Il se commande chaque mois 80 livres (à raison de 200 euros par ouvrage).

Non pas à cause du nombre de décès, mais parce que les gens sont obligés de rendre leurs derniers hommages à distance. Le service cartonne. Il se commande chaque mois 80 livres (à raison de 200 euros par ouvrage).

Ces recueils font du bien à la famille qui les reçoit et aux personnes qui les rédigent. Forte de ce succès, Pauline noue un partenariat avec la filiale Assurances obsèques du Crédit agricole pour commercialiser son offre.

- ToopicOrganics (Urine recyclée)

En 2019, Michael Roes, Mathieu Préel et Pierre Huguier, trois entrepreneurs s’associent au sein de Toopic Organics pour transformer cette matière première peu ragoûtante en engrais écolo.

Le liquide est collecté dans les installations sportives et les établissements scolaires, puis transformé en produit fertilisant riche en azote, en phosphore et en potassium. La phase de commercialisation vient de démarrer.

Pour convaincre ses futurs clients, coopératives agricoles et collectivités locales, la start-up girondine met en avant la «robustesse scientifique» du projet.

Les agriculteurs ont un peu tiqué, mais notre produit naturel suscite leur intérêt car il est bien moins cher que les engrais minéraux.

engrais minéraux.

Vis-à-vis des institutions à équiper pour la collecte, c’est la dimension développement durable qui est mise en avant.

Les proviseurs sont ravis de pouvoir engager les élèves autour d’un projet contribuant à un environnement plus propre, sans dépenser un centime.

La start-up a su parler aux investisseurs. Avec une matière première gratuite, les financiers ont vu la promesse d’un modèle économique viable.

La jeune pousse a ainsi levé 1 million d’euros l’an dernier.

#insolite #tabou #sexe #mort #entreprises

« La meilleure façon de parler d’un sujet tabou est d’oser le vivre afin de tenter de le démystifier »

Mario Scolas

Selon l’adage, le client est roi mais il faut parfois se séparer des indésirables qui vous coûtent plus qu’ils ne vous rapportent tant moralement que sur le plan financier.

En tant qu’entreprise, il n’est pas rare de devoir faire face à des situations compliquées, cela fait partie du jeu. Cela peut même être bénéfique à votre entreprise si vous savez comment les gérer.

Avoir une stratégie en tête vous aidera à commencer le processus plus calmement.

Voici 5 types de clients difficiles que vous pourriez rencontrer à l’avenir et comment y faire face :

Le client exigeant / intimidateur / agressif

Ce type de client difficile pense que ses besoins et ses demandes sont supérieurs à ceux des autres. Il se met rapidement en colère, très agressif, très critique, grossier, arrogant et souvent verbalement abusif.

Comment le gérer ?

Tout d’abord, restez calme. Que vous ayez raison ou tort, il ne se souciera pas de vos explications. La meilleure façon de le gérer est de s’excuser calmement et en toute confiance pour le «problème» et lui dire que vous êtes prêt à résoudre le problème s’il se calme et vous dit exactement comment vous pouvez l’aider.

N’essayez pas de contrôler son agressivité. Répondez-lui poliment sans élever la voix. Essayez de comprendre pourquoi il est frustré et attendez qu’il reprenne son calme. Les «intimidateurs convertis» peuvent devenir des clients très fidèles et des ambassadeurs de votre entreprise.

Le plaignant

Lorsque vous trouvez un client en particulier qui se plaint tout le temps, même de la plus petite des choses, ce n’est jamais agréable. Ce client se plaint de tout et de rien …. Il ne parle que de vos prix, de la disposition de votre bureau, de votre service, etc. Pour ce type de client, rien n’est jamais assez bon. C’est pourquoi il peut être presque impossible de les satisfaire totalement.

Comment le gérer ?

Bien que ses plaintes puissent sembler anodines, vous devez être prudent avec le plaignant habituel car son attitude peut vous épuiser et vous stresser totalement. Accepter le fait que vous ne pouvez pas satisfaire tout le monde vous aidera à vous empêcher de faire tout votre possible pour le satisfaire à chaque fois.

Bien que ses plaintes puissent sembler anodines, vous devez être prudent avec le plaignant habituel car son attitude peut vous épuiser et vous stresser totalement. Accepter le fait que vous ne pouvez pas satisfaire tout le monde vous aidera à vous empêcher de faire tout votre possible pour le satisfaire à chaque fois.

Donnez-lui votre attention et faites-lui savoir que vous écoutez. Ne cédez jamais à la tentation de trouver des excuses. C’est toujours une bonne stratégie de noter tout ce qu’il demande et de le servir en même temps. De cette façon, vous n’avez pas à traiter avec lui plusieurs fois. Peu importe ce qu’il dit, répondez calmement et gentiment, et avec un sourire (si vous pouvez en trouver un).

Le client confus/indécis

Ce type de client ne peut tout simplement pas prendre de décision. Il vous posera une tonne de questions, mais ne parviendra jamais à se décider.

L’indécis veut être sûr à 200% de bénéficier de la meilleure offre. Il a généralement peur de faire des erreurs, c’est pourquoi il continue à poser des questions, à comparer et à «enquêter».

Il mettra à rude épreuve votre énergie et votre temps sans se décider pour autant. Bien qu’il soit inoffensif et souvent très poli, ce type de client peut être très fatigant pour votre productivité.

Comment le gérer ?

La clé pour gérer les indécis est de déterminer de quoi sont-ils les plus préoccupés exactement ?

Prix, Qualité, Quantité ou Service ?

Lorsque vous savez quel est leur bouton chaud, il est beaucoup plus facile de les aider à prendre une décision.

Une autre façon d’amener l’indécis vers une décision consiste à leur donner un prix ou une remise en gros, un avant-goût gratuit ou offrez une garantie de remboursement. Dans tous les cas, vous devez être strict avec ce type de client.

Le client impatient

C’est le genre de client qui ne se soucie pas du fait que quelque chose n’est pas disponible ou ne peut pas être fait pour le moment. Il ne peut pas croire que vous êtes fermé à 18 heures et que vous n’offrez aucun contact après cette  heure. De plus, il ne peut le montrer d’aucune autre manière qu’en recourant à la colère.

heure. De plus, il ne peut le montrer d’aucune autre manière qu’en recourant à la colère.

Comment le gérer

Tous les clients méritent une réponse rapide et une action rapide, quelle que soit la difficulté. Mais vous ne pouvez pas forcément placer ce client en tête de file simplement parce qu’il a perdu patience.

Faites de votre mieux pour lui expliquer pourquoi les choses ne bougent pas aussi vite qu’il le souhaite, assurez-lui que vous appréciez sa patience et faites de votre mieux pour le servir le plus rapidement possible. Si possible, orientez-le vers des collègues moins occupés qui pourront lui apporter une aide plus rapide.

Le client qui « sait tout »

Voilà votre client tête ! Il semble tout savoir sur tout, y compris votre entreprise, produit ou service. Il peut être très critique et impoli. Il a également tendance à beaucoup parler et veut toujours dominer la conversation.

Il est convaincu d’avoir raison et il est presque impossible de changer ses croyances. Cette attitude pourrait simplement être une technique de négociation destiné à faire paraître votre produit ou service inférieur afin qu’il puisse l’obtenir à un prix moins cher.

Comment le gérer

Le savoir-tout répond assez bien à un massage de l’ego. Complimentez sa connaissance de votre produit ou service et accordez-lui une bonne attention tant que vous le pouvez. Assurez-vous que vos compliments sont sincères et non condescendants. Ne discutez jamais avec ce type de client, car vous finirez par avoir un argument prolongé, et vous pourriez blesser son ego.

Au lieu de cela, vous pouvez utiliser une ligne comme : « Vous avez raison, mais je pense que le produit est… (faites valoir votre point). Tant que le client “Je sais tout” sent qu’il a attiré votre attention et repart avec son ego intact, ce type de client peut aussi devenir fidèle.

#clients #employeurs #reagir #conflit #relationclientele

« Ne demandez pas ce que votre client peut faire pour vous mais ce que vous pouvez faire pour vos clients »

Anonyme

Vous faites face à une dépense imprévue ou rencontrez des difficultés à boucler votre budget ? Savez-vous que vous pouvez solliciter auprès de votre employeur un acompte sur salaire ?

Explications

Pour commencer, que veut dire : Acompte sur salaire ?

Un acompte sur salaire est un versement d'une partie du salaire pour un travail qui, contrairement au cas de l’avance sur salaire, est déjà effectué.

L'acompte est donc une rémunération versée en contrepartie des heures de travail déjà réalisées par le salarié avant l'établissement de la fiche de paie.

Grâce à l'acompte, un salarié peut ainsi obtenir une partie de son salaire avant la date habituelle de paiement sans avoir à payer des intérêts à son employeur sur la somme versée.

A noter :

L'acompte sur salaire est souvent qualifié "d'avance" dans le langage courant. Pourtant, l'acompte et l'avance sont deux termes bien différents sur le plan juridique. Si un employeur doit verser un acompte en cas de demande du salarié, il peut librement refuser une demande d'avance.

Quel article de loi pour réclamer un acompte sur salaire ?

En principe, lalle. Cependant, le Code du Travail (article L. 3242-1) prévoit qu'un acompte correspondant, pour une quinzaine, à

la moitié de la rémunération mensuelle, doit être versé au salarié lorsque celui-ci en fait la demande.

(A noter que ces règles ne concernent pas les salariés non mensualisés. Le Code du travail prévoit que ces derniers doivent être payés au moins deux fois par mois, à seize jours au plus d'intervalle).

Qui peut bénéficier d’un acompte sur salaire ?

Tout salarié percevant mensuellement sa rémunération peut demander un acompte sur salaire. Ainsi, que votre contrat prenne la forme d’un CDD ou CDI, vous pouvez bénéficier d’un acompte sur salaire.

Toutefois, le versement d’un acompte sur salaire ne concerne pas les salariés travaillant à domicile, les salariés saisonniers, intermittents ou temporaires, qui ne sont pas mensualisés.

Comment demander un acompte sur salaire ?

Votre demande d’acompte sur salaire n’a pas à être motivée.

Vous n’avez donc aucune obligation de faire connaître à votre employeur les raisons qui vous conduisent à solliciter un acompte sur salaire.

Dans tous les cas, il est préférable de formaliser votre demande afin d’en conserver une trace écrite. Aussi, adressez un courrier ou un courriel à votre employeur afin de solliciter le versement d’un acompte sur salaire.

Le salarié peut par conséquent obtenir un acompte au moins une fois par mois. L'employeur ne peut pas en refuser le paiement sous peine d'enfreindre le Code du travail.

Demander le versement d'acomptes supplémentaires au cours du même mois reste toujours possible, mais l'employeur sera cette fois-ci libre de les refuser (à moins que la convention collective dont relève le salarié ne prévoie des règles plus favorables pour lui sur ce point).

Votre employeur peut-il vous refuser un acompte sur salaire ?

Non !

Votre employeur doit accepter votre demande s’il s’agit de votre 1ère demande ce mois-ci, par contre, si vous avez déjà obtenu un acompte ce même mois, il peut vous refuser le bénéfice du second !

A noter : Le montant de l’acompte que vous allez solliciter est égal à la moitié de votre salaire.

A quel moment solliciter le versement de cet acompte ?

Puisque d’ordre général le montant de l’acompte que vous demandez à votre employeur correspond à la moitié de votre rémunération et que cet acompte doit rémunérer un travail déjà accompli, vous devez attendre le 15 du mois en cours.

Un acompte sur salaire peut-il être versé en liquide ?

Oui !

L’employeur peut verser un acompte sur salaire en espèces jusqu’à 1500 euros.

Au-delà de cette somme le versement par chèque ou virement devient obligatoire.

Les cotisations sont-elles prélevées sur l’acompte sur salaire ?

Lorsque l’employeur verse l’acompte à son salarié, il ne doit pas déduire de cotisations sur cette somme, celles-ci ne seront prélevées qu’à la fin du mois sur la totalité du salaire mensuel, acompte compris.

Par contre, l’acompte doit figurer sur le bulletin de paie et être déduit du salaire mensuel net à payer à la fin du mois.

EURL, SARL, SA… Les personnes souhaitant créer leur entreprise se retrouvent vite face à un choix crucial.

Quelle forme juridique choisir ?

Les responsabilités, le capital social ou encore le régime fiscal qui s’y rapportent divergent fortement d’un statut à l’autre. Il convient donc de s’interroger sur :

- Le nombre d’associés : vous pouvez créer seul ou vous associer.

- Le montant de votre patrimoine ou celui de vos associés et de vos proches.

- La taille du projet, le montant de l’investissement requis et celui de votre apport personnel. Certains statuts ont des plafonds, d’autres pas.

- Le régime social pour lequel vous optez. En effet, le dirigeant peut être assimilé salarié ou non salarié.

- Le régime fiscal. Selon le statut que vous choisirez, votre entreprise ne sera pas soumise au même type d’impôts et vous non plus.

Si vous préférez conserver une totale indépendance, l’entreprise individuelle (EI),l’entreprise individuelle à responsabilité limitée (EIRL), l’entreprise unipersonnelle à responsabilité limitée (EURL) et la société par actions simplifiée unipersonnelle (SASU) peuvent vous convenir.

À l’inverse, si vous prévoyez de vous associer, il vous faudra impérativement choisir une structure sociétale telle que la société à responsabilité limitée (SARL) ou la société par actions simplifiée (SAS)

Quels sont vos besoins financiers ?

Si vous souhaitez concrétiser un projet ambitieux à fort besoin financier, il serait préférable d’opter pour une forme sociétale permettant d’accueillir des investisseurs extérieurs.

A savoir : Si vous possédez un patrimoine privé, il est préférable de sélectionner une forme sociétale permettant de le différencier des biens professionnels. Alors que l’entreprise individuelle confond le patrimoine personnel et le patrimoine professionnel, le fait de créer une société permet de séparer le patrimoine privé de celui de l’entreprise et de mettre vos biens personnels à l’abri de l’action des créanciers de l’entreprise.

A quel impôt sont assujettis les bénéfices de l’entreprise ?

Selon la structure, les bénéfices de la société seront soumis à l’impôt sur le revenu ou à l’impôt sur les sociétés.

Dans le cas de l’impôt sur le revenu, les bénéfices sont imposés directement au nom de l’entrepreneur ou de chaque associé.

L’impôt sur les sociétés se traduit par une imposition des bénéfices directement sur l’entreprise. L’entrepreneur ou les associés sont imposés sur les rémunérations et les dividendes perçus.

De quel type de protection sociale relevez-vous ?

Le dirigeant peut être assimilé-salarié et relever du régime général de la Sécurité sociale ou avoir le statut de travailleur indépendant et relever du régimede Sécurité sociale des travailleurs non-salariés.

Spécificités et particularités des diverses formes juridiques

Entreprise individuelle (EI) et EIRL

Si l’entreprise individuelle est la forme juridique la plus flexible pour entreprendre en solo, elle relève de l’impôt sur le revenu et présente l’inconvénient majeur de confondre le patrimoine personnel et le patrimoine professionnel.

Fondée en 2011, l’EIRL permet d’affecter à l’activité professionnelle de l’entrepreneur un patrimoine distinct de son patrimoine personnel. Vos biens privés sont préservés des risques liés à votre activité professionnelle. Les créanciers professionnels ne peuvent poursuivre que le patrimoine affecté à l’exercice de votre activité professionnelle et les autres créanciers ne peuvent poursuivre que le patrimoine non affecté.

Concernant la fiscalité, le principe est celui de l’impôt sur le revenu mais vous avez la possibilité d’opter pour le régime de l’impôt sur les sociétés. Dans le cas de l’impôt sur le revenu, les cotisations sociales sont dues sur le bénéfice et dans le cas de l’impôt sur les sociétés, les cotisations sociales sont dues sur votre rémunération.

SARL et EURL

Lasociété à responsabilité limitée éveille l’intérêt de nombreux entrepreneurs. Il s’agit d’une société commerciale pouvant être formée par un seul individu (EURL) ou par plusieurs personnes (SARL) physiques ou morales. Elle permet de limiter la responsabilité des actionnaires au montant de leurs apports.

Au sein d’une SARL, les modalités de fonctionnement sont régies par les dispositions du code de commerce. La société peut être composée de plusieurs associés dans la limite de 100.

La SARL relève de l’impôt sur les sociétés mais certaines peuvent opter pour l’impôt sur le revenu. Il s'agit de celles exerçant une activité industrielle, commerciale, artisanale, ou agricole et de celles constituées entre parents de ligne directe, entre frères et sœurs et entre conjoints. Les SARL créées depuis moins de 5 ans peuvent également opter pour l’impôt sur le revenu.

À l’inverse, le régime fiscal applicable de plein droit à l’EURL est l’impôt sur le revenu si l’associé unique est une personne physique. Celui-ci peut toutefois choisir l’impôt sur les sociétés. Si l’associé unique est une personne morale, l’EURL relève de l’impôt sur les sociétés.

Le gérant majoritaire d’une SARL et le gérant associé unique d’une EURL ont le statut de travailleur indépendant et relèvent du régime de Sécurité sociale des travailleurs non-salariés. Le gérant minoritaire ou égalitaire d’une SARL et le gérant non associé d’une EURL percevant une rémunération sont assimilés-salariés et bénéficient à ce titre du régime général de sécurité sociale.

SAS et SASU

La SAS est largement plébiscité par les entrepreneurs depuis plusieurs années. Il s’agit d’une société commerciale pouvant être formée par un seul individu (SASU) ou par plusieurs personnes (SAS), physiques ou morales.

Si au sein de sociétés telles que la SARL le mode de fonctionnement est régi par des dispositions législatives, la SAS octroie une réelle flexibilité quant au choix des clauses statutaires.

Le régime fiscal applicable de plein droit à la SASU et à la SAS est l’impôt sur les sociétés. Leurs résultats sont déterminés et imposés selon les mêmes règles. Néanmoins, certaines SASU et SAS peuvent opter pour l’impôt sur le revenu pour une période de cinq exercices.

Les dirigeants d’une SAS bénéficient d’une couverture complète similaire à celle des salariés. Le président de SASU relève du régime des salariés. Il est affilié au régime général de la sécurité sociale dans le cas où il perçoit une rémunération.

Vous l’aurez compris, la détermination du statut juridique de votre entreprise est audacieuse. Elle implique une réelle réflexion et la prise en compte de nombreux facteurs. Dès lors, qu’il s’agisse d’une EIRL, d’une SAS ou encore d’une SARL, il vous est fortement conseillé de solliciter les conseils avisés d’un professionnel pour vous aider à faire un choix éclairé.

#statut #juridique #entreprises #entrepreneurs #patrioine #investissement

"Une entreprise dans laquelle il n'y a pas d'ordre est incapable de survivre, mais une entreprise sans désordre est incapable d'évoluer"

Bernard Nadoulek

Le prêt bancaire est une solution de financement très largement utilisée par les créateurs d’entreprise.

D’une manière générale, un projet bien préparé, cohérent et porté par un ou plusieurs créateurs motivés aura toutes les chances d’obtenir un financement bancaire.

A contrario, un projet présentant un plan de financement déséquilibré et peu d’éléments convaincants sur son marché ne présentera pas les garanties suffisantes pour séduire un banquier !

Alors, comment obtenir un prêt bancaire ?

Quelles conditions sont à respecter ?

Petit tour d’horizon sur le sujet

Afin d’accomplir votre demande de prêt bancaire, vous devez être en mesure de présenter aux établissements bancaires votre projet de création ou de reprise d’entreprise.

Une banque est une entreprise dont la principale activité est de financer l'économie au travers de ses entreprises publiques et privées ; comme toute entreprise, elle cherche à minimiser sa prise de risque et à optimiser sa rentabilité.

Pour ces raisons, les banques sont extrêmement prudentes dans leur analyse des risques. Elles ne souhaitent pas, d'une manière générale, risquer plus d'argent dans le projet que le ou les créateurs eux-mêmes.

De la même manière, elles préfèrent partager les risques avec le plus de partenaires possibles pour en limiter les effets négatifs.

Cela explique en partie pourquoi certains projets de création d’entreprise rencontrent des difficultés pour obtenir un financement bancaire.

Il s'agit généralement de projets :

- Jugés "trop audacieux".

- Présentant un plan de financement déséquilibré.

- Portés par un ou plusieurs créateurs n'ayant pas l'expérience souhaitée par la banque.

- Ne réunissant pas un niveau de fonds propres suffisant.

- Le produit/service ne semble pas répondre aux besoins du marché.

A noter : chaque établissement bancaire possède ses propres critères pour accorder ou non son concours financier à une nouvelle entreprise.

Plan de financement et Business Plan

Avant de solliciter un prêt auprès d’une banque, il est indispensable que votre projet de création ou de reprise d’entreprise soit suffisamment avancé afin de pouvoir présenter un plan de financement.

Intégré à votre business plan, le plan de financement peut être décisif pour l’acception de votre demande de prêt puisqu’il a comme objectif de démontrer la fiabilité financière de votre projet.

À cette fin, il fait apparaître les besoins nécessaires au démarrage de votre activité, comparés aux ressources dont vous disposez.

Les besoins regroupent :

- Les frais d’établissement (frais liés aux formalités de création tels que les frais de greffes ou les honoraires d’un avocat rédigeant les statuts).

- Les immobilisations incorporelles (les biens immatériels servant durablement l’entreprise tels que les frais de publicité ou d’un logiciel, les biens matériels tels que le mobilier ou les véhicules.

- Les immobilisations financières (sommes d’argent permettant de couvrir le premier loyer et le dépôt de garantie par exemple).

- La trésorerie de démarrage (trésorerie suffisante afin de s’acquitter du financement de la TVA notamment).

- Le besoin en fonds de roulement (somme d’argent nécessaire pour assurer le cycle d’exploitation de l’entreprise, notamment lorsque l’encaissement des clients intervient après le paiement des fournisseurs).

- Les ressources comprennent :

- Les capitaux propres (votre apport et/ou celui de vos associés).

- Les capitaux empruntés (sommes empruntées par l’entreprise).

Le business plan de votre entreprise en devenir se doit d’être présenté aux établissements bancaires.

Son objectif ?

Convaincre les banques de vous apporter leur appui financier !

Synthèse de votre projet entrepreneurial, votre business plan a vocation à décrire aussi bien la stratégie que vous comptez déployer que le retour sur investissement escompté.

Important :

Comme les banques souhaitent de plus en plus partager le risque du financement d’un projet de création d’entreprise, il est souvent nécessaire de trouver des ressources complémentaires pour financer son projet.

Il existe 2 solutions :

L’obtention d’un prêt d’honneur, pour compléter ses fonds propres, où la création d’un Pool bancaire (Plusieurs banques financent le même projet).

L’accord de prêt

Quelles que soient la banque et la nature du projet, la décision d'accorder un prêt est toujours motivée par des éléments concrets présents dans le Business Plan.

Un Business Plan élaboré pour une création d'entreprise est toujours construit à partir d'hypothèses plus ou moins crédibles. Il est indispensable que celles-ci, et plus particulièrement celles qui visent le besoin en fonds de roulement (BFR), soient le plus réalistes possibles en s'appuyant sur des documents (devis, engagements de commande).

Toutefois, la capacité du (des) dirigeant(s) à gérer et développer l'affaire est primordiale dans le choix fait par la banque de prêter ou pas le montant nécessaire au démarrage.

Attention : Gardez à l’esprit que le banquier va regarder prioritairement la capacité de votre entreprise à rembourser son emprunt et donc à générer une bonne rentabilité. Vous devez donc le convaincre de votre faculté à y parvenir en montrant la cohérence entre vous et votre projet.

Erreurs à éviter lors de la négociation du prêt bancaire :

- Minimiser la somme qu’il est nécessaire d’emprunter pour assurer le bon fonctionnement de votre entreprise.

- Les créateurs ont souvent tendance à sous-estimer leurs besoins pour limiter l’endettement. Ne tombez pas dans ce piège !

- Une bonne évaluation de vos besoins aura pour effet de sécuriser le démarrage de votre activité en anticipant les écarts de trésorerie, de crédibiliser votre dossier vis-à-vis d’un financeur afin de faciliter l’obtention de financements.

- Agir avec précipitation.

Prenez le temps de bien préparer votre projet de création d’entreprise.

Votre dossier de présentation doit être complet, précis, clair et soigné…en un mot « Vendeur » !

Que faire en cas de refus d’un prêt bancaire ?

Tout refus de prêt doit être motivé et argumenté.

Le refus ne doit pas être considéré comme un élément négatif mais comme une phase de réflexion supplémentaire permettant de procéder aux ajustements qui s'imposent.

En cas de refus, rapprochez-vous d'un organisme d’accompagnement pour valider avec lui vos hypothèses financières et vérifier la viabilité de votre projet.

Sachez par ailleurs qu'il est toujours possible de faire appel à la Médiation du crédit dont la mission est de faciliter l'accès au crédit des entreprises.

#banque #pret #businessplan #financement #creation #entreprise #entrepreneuriat

"On prête facilement du pain à celui qui a de la farine"

Proverbe Franc-comtois 1876

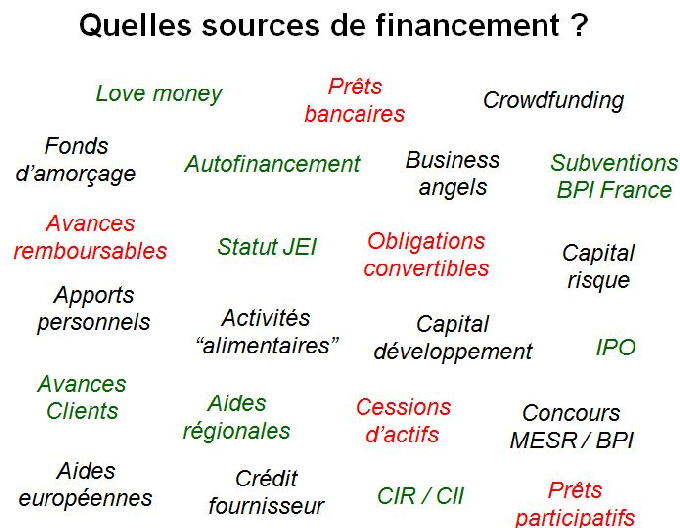

Pour développer votre entreprise ou financer un projet entrepreneurial, le premier réflexe est bien souvent de s’adresser à son banquier. Cependant, les banques se montrent peu enclines à soutenir des entreprises en phase de démarrage, qu’elles jugent très risquées.

Maintenant, il existe d'autres moyens pour obtenir des financements.

Suivez le guide !

LES PRETS A TAUX 0

Le prêt d’honneur

Il s’agit d’un prêt à taux zéro sans garantie ni caution personnelle, qui est consenti directement au créateur d’entreprise. D’un montant variant entre 2000 euros à 50 000 euros suivant les zones géographiques et le type de projet, il vous permet de vous constituer un apport personnel conséquent et vous aide ainsi à obtenir un prêt bancaire.Son montant peut atteindre 90 000 € pour les projets innovants. Il est cependant conditionné à l’obtention d’un crédit bancaire.

Le prêt Nacre

Une autre aide à la création d’entreprises : le prêt « nacre ». Ce « coup de pouce » financier, lui-même sans intérêts et sans garanties, s’adresse aux personnes au chômage qui souhaitent se lancer dans l’aventure entrepreneuriale. Tout comme le prêt d’« honneur », il est conditionné à l’obtention d’un crédit bancaire. Son montant est plafonné à 8000 euros.

La collecte de fonds auprès de votre entourage

C'est souvent la première idée quand vous recherchez des financements : faire appel à vos proches. Ces fonds collectés auprès des membres de la famille, des amis et autres relations portent le nom de love money (ou capital de proximité en français). Ils permettent de bénéficier d'exonérations ou de réductions d'impôts.

Dans le cadre familial, le bénéficiaire d'un don peut en effet recevoir jusqu'à 31 865 € sans avoir à payer de droits. À condition que :

- Le donateur ait moins de 80 ans

- Le bénéficiaire soit son enfant, son petit enfant ou son arrière petit enfant (ou neveu ou nièce si le donateur n'a pas de descendants)

- Le bénéficiaire soit majeur ou émancipé.

Ce don doit faire l'objet d'un acte notarié, d'un acte sous seing privé ou d'une déclaration de don. Le bénéficiaire doit en avertir son centre des finances publiques dans un délai d'un mois.

LE MICROCREDIT

Le microcrédit est destiné aux personnes exclues du système bancaire classique, qui ne disposent pas de garanties réelles ou d’apport suffisant.

Délivré par l’Association pour le Droit à l’Initiative Économie, il permet d’emprunter jusqu’à 10 000 euros. Le délai de remboursement est généralement de 48 mois et les taux d’intérêt tournent autour de 6 % et 7 %.

Il sert à financer aussi bien les investissements en biens matériels, immatériels que les fonds de roulement.

LES SUBVENTIONS

L’Europe, l’État, les Régions, les différentes collectivités, etc. ont mis en place des subventions (d’exploitation ou d’investissement suivant les cas) à destination des créateurs d’entreprises.

Les critères d’éligibilité varient en fonction du profil du porteur de projet (jeune femme, handicapé…) et le type de projet (projet de développement durable, projet d’Economie Sociale et Solidaire…)

LE FINANCEMENT PARTICIPATIF OU CROWDFUNDING

Impossible de parler des alternatives au prêt bancaire sans citer le Crowdfunding, ou financement participatif. Désormais bien ancré dans le paysage financier français, il consiste à réaliser une collecte de fonds auprès du grand public, via des plates-formes en ligne spécialisées.

Il permet de lever jusqu’à 2,5 millions d’euros, tout en offrant la possibilité de communiquer sur sa marque, de bâtir une communauté ou encore de tester son marché.

Ce financement peut prendre 3 formes différentes :

- Un prêt

- La souscription de titres de capital ou de créance émis par l'entreprise soutenue

- Un don ou une contribution qui peut donner lieu à une contrepartie.

Si vous vous tournez vers une plateforme de crowdfunding par prêt (avec ou sans intérêt) ou par souscription de titres financiers, celle-ci doit obligatoirement justifier d'un statut réglementé :

- Conseiller en investissement participatif (CIP) ou prestataire en services d'investissement (PSI) agréé par l’Autorité de contrôle prudentiel et de résolution (ACPR) pour la souscription de titres

- Intermédiaire en financement participatif (IFP) pour les prêts.

LES BUSINESS ANGELS

Si votre entreprise recèle un fort potentiel de croissance, elle peut intéresser des Business Angels (ou investisseurs providentiels en français). Derrière ce terme se cachent des personnes physiques, souvent anciens cadres supérieurs ou entrepreneurs eux-mêmes, qui souhaitent investir une partie de leur patrimoine financier dans des sociétés innovantes. Grâce à leur expérience, les Business Angels apportent également conseils et carnet d'adresses.

Seuls ou à plusieurs, ils sont susceptibles de financer des investissements de 50 à 700 000 €, selonla fédération nationale France Angels. En général, ils restent minoritaires au capital de l'entreprise (part inférieure à 20 %) mais participent activement à la vie de l'entreprise et à la prise de décision.

Tous poursuivent un même objectif : dégager une plus-value substantielle via leurs investissements. Ils peuvent en outre bénéficier, comme tout particulier qui investit directement dans une entreprise, de réductions d'impôt.

Les Business Angels sélectionnent leur projet avec attention, en se focalisant sur la réussite potentielle du projet. La levée de fonds peut donc s'étaler sur une année. Idéalement et si les conditions sont réunies, il revend sa participation dans un délai de 3 à 5 ans.

LES INCUBATEURS

Les incubateurs sont des structures d'appui à la création d'entreprise. En vous rapprochant d'un incubateur, vous pouvez vous faire accompagner dans la réalisation de votre projet entrepreneurial durant une période d'1 à 3 ans. Si les incubateurs sont connus pour leurs missions d'aide et de conseils aux entrepreneurs, ils peuvent aussi vous mettre en relation avec des investisseurs désireux de participer au capital de votre entreprise.

La nature des incubateurs est diverse. Il peut s'agir de structures publiques ou privées, rattachées à des grandes écoles ou des collectivités locales, comme à des entreprises d'envergure.

Sur internet, il est possible de trouver des sites gratuits qui proposent des annuaires d'incubateurs, auprès desquels vous pourriez candidater afin de faire accompagner votre projet.

LES FONDS D’INVESTISSEMENT

Près de 300 fonds d'investissement sont regroupés en France au sein de l’Association des investisseurs pour la croissance. Il s'agit d'actionnaires professionnels qui prennent une participation en capital, majoritaire ou minoritaire, dans des entreprises généralement non cotées en bourse. Ils participent à la définition d'une stratégie claire et de long terme pour l'entreprise, lui permettant de créer de la valeur pour ses clients, ses actionnaires et ses salariés », souligne l'association. Cette activité de capital-investissement peut intervenir sur 5 volets

- la création d'entreprises et le financement de nouvelles technologies (capital-innovation)

- les entreprises en croissance et à fort potentiel de développement (capital-développement)

- l'acquisition, la transmission ou la cession d'entreprises (capital-transmission)

- le rachat d'entreprises en difficulté (capital-retournement)

- le financement d'infrastructures, comme les télécommunications ou les équipements publics routiers (fonds d'infrastructures).

Les acteurs du capital-investissement injectent en moyenne 5 millions d'euros par entreprise, et rarement moins de 250 000 €, au cours d'un partenariat qui dure généralement de 3 à 7 ans. En 2018, ils ont ainsi investi près de 15 milliards d'euros afin de financer plus d'entreprises, dont 75 % de PME, selon les chiffres de l'Afic.

LES PRETS INTER-ENTREPRISES

Depuis la loi pour la croissance, l’activité et l’égalité des chances économiques, les entreprises ont la possibilité d'être créancières ou débitrices les unes des autres.

Les SARL et sociétés par actions peuvent désormais prêter des fonds à des microentreprises, PME ou entreprises de taille intermédiaires (ETI). les entreprises prêteuses ne doivent effectuer ce prêt qu’à titre accessoire de leur activité principale.

Conditions :

Les prêts ne doivent pas excéder une durée de 2 ans.

Les prêts accordés devront prendre la forme d’un contrat de prêt.

Les entreprises doivent pouvoir attester d’un lien économique justifiant le crédit.

LES CONCOURS

De nombreuses associations, fondations, écoles ou autres organisations d'entrepreneurs proposent des concours destinés aux créateurs ou nouveaux chefs d'entreprise. Ils sont parfois destinés à des publics spécifiques (femmes entrepreneurs, jeunes, concours régionaux...) ou des secteurs définis (numérique, écologie, commerce, économie sociale et solidaire...).

A la clé :des dotations financières, mais aussi la possibilité de se faire connaître et de rencontrer des partenaires ou des investisseurs.

#pret #entreprises #création #financement #alternatives #investissement #subventions

"Les investissements d'aujourd'hui sont les profits de demain et les emplois d'après-demain"

Helmut Schmidt

La prime de 13ème mois est un avantage financier non négligeable pour compléter votre salaire annuel. Pour l’employeur, c’est un moyen d’attirer des talents et de fidéliser ses collaborateurs.

Qu'est-ce qu'un 13ème mois ?

Le treizième mois représente une prime que versent certaines entreprises à leurs salariés. Cette prime est en général versée à son bénéficiaire à la fin d’une année civile, c’est-à-dire à la fin du mois de décembre. Ainsi, à cette période, le salarié bénéficie d’un double salaire.

Quand et qui peut en bénéficier ?

Cette prime se verse généralement à la fin du mois de décembre.

Néanmoins, certaines entreprises décident de verser la prime du treizième mois tout au long de l’année.

Dans ce cas, cette dernière se divise et se verse en plus du salaire mensuel de son bénéficiaire.

Aussi, il est possible que le treizième mois se répartisse en deux versements sur l’année. Dans ce cas, le premier s’effectue au mois de juin et le second au mois de décembre.

Bon à savoir :

L’employeur doit faire figurer le montant versé au titre de la prime de treizième mois sur la fiche de paie du salarié. La prime n’est pas dispensée du paiement des cotisations sociales et elle est assujettie à l’impôt sur le revenu.

Attention ! Dans le cas le cas d’un départ de l’entreprise en cours d’année et selonla manière dont est répartie la prime, il est possible de ne pas bénéficier de sa totalité.

Le plus souvent, tous les salariés de l’entreprise y ont droit, mais la prime de 13e mois peut être réservée à une certaine catégorie de salariés ou à ceux disposant d’un minimum d’ancienneté dans l’entreprise. Dans tous les cas, le motif d'exclusion ne doit pas être discriminatoire.

Exemple :

La prime de treizième mois peut ne concerner que les salariés au statut cadre, ou uniquement les salariés justifiant d’une ancienneté de 3 ans minimum.

Par ailleurs, les conditions d’attribution de la prime peuvent prévoir qu’elle sera versée aux salariés présents dans l’entreprise à une certaine date. Si vous quittez votre entreprise avant cette date, alors vous n’aurez pas droit à la prime pour l’année écoulée.

Si l’accord ou la convention prévoit que la prime est versée aux salariés présents au 31 décembre et si vous avez fait l’objet d’un licenciement ou si vous avez donné votre démission au début du mois de décembre, alors vous ne pourrez pas réclamer à votre employeur la prime de treizième mois ni le prorata de celle-ci dans le cadre de vos indemnités de rupture.

Jurisprudence Prime de 13e mois

Un employeur peut prévoir l'octroi d'une prime de 13e mois aux seuls salariés cadres ou non-cadres sans que cela constitue une inégalité de traitement

La prime de treizième mois n’est prise en compte dans le calcul du SMIC ou du minima conventionnel que pour le ou les mois où elle a été versée.

A noter :

Lorsque, du fait d’un usage ou d’une convention collective, la prime de 13ème mois est accordée aux salariés de l‘entreprise exerçant en CDI, elle doit également l’être aux salariés embauchés en CDD. En dehors de conditions d’attribution statutaires ou d’ancienneté, l’employeur ne peut pas faire de différence et doit faire profiter tous les salariés exerçant en CDD des mêmes avantages que ceux exerçant en CDI (C. trav. L.1241-14 et C. trav. L. 3123-5).

Pour connaître le droit applicable au sein de votre entreprise, référez-vous à la convention collective et, si votre entreprise en a conclu, aux accords d’entreprise.

En effet, ces derniers peuvent restreindre l’étendue des salariés bénéficiaires de la prime de 13ème mois même lorsque cette prime est prévue par une convention collective plus large.

Comment est-elle calculée ?

Le montant et les modalités de versement de la prime de treizième mois varient d’une entreprise à une autre. Les accords ou conventions qui établissent la prime définissent comment la prime doit être calculée et à quel moment et sous quelles conditions elle est versée aux salariés.

La prime de treizième mois peut correspondre au montant de votre salaire brut de base ou être calculée en établissant la moyenne des salaires que vous avez perçus dans l’année. Le salaire de base, mais aussi la part variable de salaire sont pris en compte.

Bon à savoir :

Selon les modalités existantes au sein de votre entreprise, vos absences ou vos arrêts maladie peuvent avoir une incidence sur le calcul du montant de la prime de treizième mois. En effet, vos absences peuvent être décomptées et, sauf dispositions conventionnelles plus favorables, les indemnités maladie ne sont pas retenues dans le calcul. Par contre, les absences du salarié considérées comme du temps de travail effectif, comme les congés payés ou le congé maternité ou paternité, ne peuvent pas avoir pour effet de réduire le montant de la prime. Il en est de même concernant les absences découlant de l’exercice d’un mandat représentatif.

conventionnelles plus favorables, les indemnités maladie ne sont pas retenues dans le calcul. Par contre, les absences du salarié considérées comme du temps de travail effectif, comme les congés payés ou le congé maternité ou paternité, ne peuvent pas avoir pour effet de réduire le montant de la prime. Il en est de même concernant les absences découlant de l’exercice d’un mandat représentatif.

Pouvez-vous y avoir droit en cas de rupture de votre contrat de travail en cours d'année ?

Dans ce cas, il ne s'agit plus d'une prime exceptionnelle, mais d'une partie de son salaire dont l'employeur doit obligatoirement s'acquitter. Si par exemple le salarié quitte l'entreprise en cours d'année, l'employeur devra lui payer le treizième mois au prorata du temps de travail effectué

En cas d’arrêt maladie ?

Une absence due à un arrêt maladie peut entrainer une baisse voire une suppression de la prime de 13ème mois en fonction de la durée de cet arrêt. Tout dépend des accords signés à ce sujet ou des clauses de votre contrat de travail.

Quelle est la différence entre la Prime de fin d’année et le 13ème mois ?

À la différence de la prime de fin d’année, le 13ème mois ne se base pas sur l’ensemble des prestations réalisées. De cette manière, la prime du treizième mois aura chaque année la même valeur, sauf dans le cas d’une augmentation de salaire. D’autre part, la prime de fin d’année, qui représente un bonus, a une valeur évaluée sur un pourcentage du salaire.

La prime de 13e mois peut-elle être réduite suite au chômage partiel ?

Concrètement, la prime de treizième mois peut-elle être supprimée ou réduite au prorata des mois passés en chômage partiel ? Pour répondre à cette question, il vous faut consulter le document qui prévoit les modalités de versement de la prime. Selon le critère d'attribution, par exemple le temps de travail dans l'entreprise ou les salaires touchés sur une période donnée, vous saurez si votre chômage partiel peut avoir un impact ou non sur l'existence et le montant de votre 13e mois.

Dans nos deux exemples, le montant de votre 13e mois est impacté sur :

- Le temps de travail : le chômage partiel correspond à des périodes non travaillées. En fonction du nombre de mois/semaines/jours passés sous le régime de l'activité partielle, il se peut que votre prime de treizième mois soit réduite ou supprimée.

- Les salaires touchés : des indemnités de chômage partiel vous ont été versées par votre employeur pendant toute la durée où vous avez été placé sous ce régime. Pour calculer le montant de votre 13e mois, ce sont ces indemnités qu'il vous faut additionner. Si votre entreprise n'a pas maintenu votre salaire à 100 %, et que votre prime est calculée en fonction des salaires que vous avez perçus sur une période donnée, elle sera forcément réduite en raison de la baisse de salaire engendrée par le chômage partiel.

À l'inverse, votre chômage partiel n'aura pas d'impact sur le versement et le montant de la prime si elle est conditionnée par votre présence dans l'entreprise à une date donnée (par exemple, la prime est versée à tous les salariés présents dans l'entreprise le 31 décembre).

#13ememois #prime #salaries #entreprises #employeurs #cadres

"En hiver, rien ne déprime plus que le gel des primes de fin d'année"

Serge Zeller

Le statut de freelance et plus généralement d’indépendant fait de plus en plus parler de lui ces derniers temps et la crise sanitaire, économique et sociale mondiale qui vient de nous toucher de plein fouet depuis un an augmente encore la popularité de ce statut.

Peut-être êtes-vous salarié(e), ayant été attiré par l’avant-goût alléchant que vous a donné ces quelques mois en télétravail ?

Voulez-vous simplement changer de métier ou de secteur professionnel ?

La crise sanitaire liée à la Covid-19 nous aura au moins servis à mieux comprendre les attentes de chacun professionnellement parlant.

Ainsi, les employeurs et leurs bras droits se sont rendu compte de l’importance d’avoir des personnels efficaces et joignables en tout temps qu’ils soient ou non physiquement présents dans l’entreprise.

La crise sanitaire a fait apparaître de nouveaux besoins, notamment celui d’avoir des personnes qui puissent être flexibles tant au niveau des missions confiées que dans leur agenda.

Or, un freelance répond à toutes ces exigences nouvelles.

Le besoin de flexibilité croissant dans tous les secteurs, notamment encouragé par les nouveaux impératifs et les réorganisations liés à la crise sanitaire, rendent ce statut encore plus avantageux.

Si vous devez vous lancer en tant que freelance, c’est maintenant !!

Qu’est-ce qu’un Freelance ?

Le terme freelance n'a pas de définition légale. Il ne correspond pas à un statut juridique précis. Cet anglicisme désigne un professionnel qui exerce son activité de manière autonome pour son propre compte et qui n'emploie pas de salariés.

Alors que le salarié travaille sous les directives d’un employeur unique pour une durée déterminée ou indéterminée, devenir freelance permet d’exercer son activité professionnelle sans aucun lien de subordination, auprès de divers employeurs désignés comme des clients, dans le cadre de commandes précises et ponctuelles telles que :

Prestation de services

Le freelance effectue pour ses clients des missions déterminées, dans le cadre de contrats de prestation de services dont les modalités sont fixées d’un commun accord. Au terme du contrat, les parties sont libres de poursuivre ou non leur collaboration.

Prestation commerciale

Le client commande au freelance des produits dans le cadre d’un contrat de vente.

Être freelance c’est aussi et avant tout vivre de sa passion. Si vous avez toujours rêvé de devenir développeur web en indépendant ou

encore consultant RH, c’est le moment de vous lancer en solo. À vous de profiter des opportunités et de prendre les commandes en surfant sur la vague.

Qui devient Freelance et quand ?

Le salarié qui change de vie (ou en reconversion) :

De plus en plus de salariés quittent leur emploi pour devenir freelance, soit :

- Pour des raisons personnelles (familiales, déménagement, équilibre pro/perso…).

- Ce changement de vie coïncide aussi avec une reconversion vers un nouveau métier ou une transition vers une nouvelle opportunité.

- Par nécessité. Saisir l’opportunité pour une raison imposée dans votre ancienne entreprise (plan de licenciement, plus d’évolutions possibles, Burn-out…).

- Suite à une rupture conventionnelle ou un licenciement, qui peuvent permettre de se lancer à moindre risque, notamment en bénéficiant du maintien total ou partiel de l’ARE de Pôle Emploi.

Les Digitals Nomads :

On appelle Digital Nomads les travailleurs indépendants qui travaillent de n’importe où, avec pour seul bagage un ordinateur, une connexion Internet, et le plus souvent en voyageant (d’où le nomade).

Cette tendance se développe assez bien ces dernières années.

L’étudiant ou le jeune diplômé :

Étudiant ou jeune diplômé, certains ont déjà effectué des petits jobs freelances et y ont pris goût.

D’autres ont eu des professeurs ou des proches qui sont devenus freelance et sont attirés par ce mode de travail.

D’autres enfin se sentent simplement peu attirés par le système du CDI classique, et y renoncent directement.

Pourquoi devenir Freelance ?

Chaque cas est particulier : votre expérience, votre âge, la vie de famille, des raisons de santé, un changement de métier, un déménagement, complément de revenu… sont autant de raison qui peuvent vous orienter dans cette voie.

Il y donc autant de raisons que de freelance…mais quand même de nombreux points communs.

Voici les 5 raisons principales :

- Organiser votre temps comme vous le souhaitez (être son propre chef).

- Choisir vos clients.

- Choisir d’où vous travaillez.

- Avoir un meilleur équilibre entre votre vie professionnelle et votre vie privée.

- Avoir des revenus plus intéressants qu’en étant salarié.

Compétences indispensables pour devenir freelance

Quand on parle de compétences, on parle de plusieurs choses :

- Les compétences techniques : Mélange entre les connaissances théoriques et la pratique, on inclut dans les compétences techniques tout ce qui vous rend particulièrement qualifié pour votre activité. Toute la théorie acquise lors de vos années d’études ou vos années en entreprise, ainsi que la maîtrise technique acquise sont de formidables atouts. Si vous êtes déjà un expert dans votre domaine, devenir freelance sera d’autant plus simple.

- Savoir vendre : savoir se vendre et savoir vendre des missions est extrêmement important pour quiconque souhaite devenir freelance.

Quelques conseils pour bien (se) vendre :

Croyez en vous. Vous connaissez vos défauts, mais surtout vos qualités, n’hésitez pas à les mettre en avant.

Travaillez un argumentaire de vente solide. Pourquoi vous ? Pourquoi vous pour ce projet spécifique ?

Apprenez à lever les objections

Présentez-vous de manière professionnelle. Travaillez un portfolio, un site, un PDF de présentation, ou encore des références pour mettre en avant votre expérience.

Apprenez à négocier. C’est un jeu que l’on n’a pas forcément envie de jouer, mais souvent nécessaire avec les clients, ne vous bradez pas, vos compétences ont de la valeur. Négociez des réductions de tarifs contre de l’engagement dans la durée.Le téléphone, mais aussi et surtout aujourd’hui la présence sur les réseaux sociaux sont très importants.

- Le Marketing digital : Le Personal Branding prend de l’ampleur en France, et certains freelances s’en sortent très bien pour se vendre de cette manière grâce aux réseaux sociaux (Twitter et LinkedIn notamment) et/ou à l’aide de leur propre site ou blog personnel. Travaillez votre « Copywriting ». Apprenez à bien vous vendre par écrit est aussi important qu’à l’oral.

Maintenant que vous avez pris connaissance des compétences nécessaires pour devenir freelance dans cette 1ère partie, je vous invite à lire prochainement la suite de cet article qui parlera entre autres de l'aspect financier du Freelance et du choix du statut juridique avec ses avantages et ses inconvénients "

A très vite !

Comme promis dans la 1ère partie de l'article " Freelance Mode d'emploi", je vous invite à découvrir dans cette 2ème partie, les qualités et compétences indispensables pour devenir Freelance, l'aspect financier ainsi que le choix du statut juridique avec ses avantages et ses inconvénients !

Qualités indispensables pour devenir freelance

Qualités indispensables pour devenir freelance

- L’organisation : Sans doute la qualité la plus importante pour devenir freelance. Quel que soit votre statut et votre métier, savoir s’organiser est la principale clé. Il faut organiser son temps (perso et pro) et organiser chaque projet pour respecter ses contraintes et celles de ses clients. Heureusement, il existe des outils pour s’organiser, que ce soit agenda ou logiciels (Nozbe, Doodle Agenda, Calendly, Trello, Evernote ou Google Keep)

- La rigueur : Directement liée aux contraintes d’organisation, la rigueur est nécessaire pour devenir freelance. Il est plus dur de s’astreindre à des horaires précis lorsqu’on est seul que dans le cadre imposé en entreprise. Il vous faudra énormément de rigueur pour travailler efficacement en freelance. Certains y arrivent facilement, d’autres moins. Comme le reste, cela se travaille. Discutez-en avec d’autres freelances, chacun à ses astuces et ses outils (RescueTime ou Timely par exemple).

- L’autonomie : Comme beaucoup, vous voulez devenir freelance pour être plus libre, mais il vous faudra aussi être capable de faire preuve de suffisamment d’autonomie. Il faut savoir se motiver

tout seul chaque matin, savoir quelles sont les tâches à effectuer pour la journée. Être autonome permet d’être efficace et d’avancer vraiment dans les différents projets en cours.

tout seul chaque matin, savoir quelles sont les tâches à effectuer pour la journée. Être autonome permet d’être efficace et d’avancer vraiment dans les différents projets en cours.

- Le relationnel : Avec les clients et les prospects, il faut savoir s’exprimer, nouer des relations et inspirer la confiance. S’entourer d’un bon réseau peut vous aider à faire décoller votre activité de freelance. Avoir le sens du service et être capable de collaborer peut vous aider à nouer des relations. Pensez à vous rapprocher de freelances aux compétences complémentaires ! Il est en effet important de ne pas rester seul, même si vous travaillez seul sur vos projets. Un bon réseau peut être un moyen de trouver des prospects, d’avoir des références et de faire une veille de votre secteur.

- Le flair : L’intuition, le discernement, le flair, appelez-le comme vous voulez. Quoi qu’il en soit, certains freelances ont de l’intuition, ce qui leur permet parfois de repérer des opportunités plus facilement. Un développeur freelance peut par exemple se former un langage particulier, parce qu’il sent que le marché va dans ce sens-là. D’autres se spécialisent par secteur, ou sur des types d’entreprises (startup, grands groupes…).

Les compétences de gestion :

La gestion est une compétence importante pour travailler en freelance.

- Gestion financière

- Facturation

- Comptabilité

- Questions juridiques

- Impôts

- Fiscalité

- Assurances

- Gestion de projet

La partie gestion financière est inévitable, il faudra gérer votre carrière comme une entreprise. Calculez le salaire que vous souhaitez vous verser pour déterminer le bon TJM (Taux journalier moyen) à facturer.

Heureusement, il existe aujourd’hui de nombreux produits et services à destination des indépendants qui vous permettent de gagner du temps. Certains sont gratuits, d’autres payants, à vous de voir le temps gagné au regard de votre TJM.

Définir son TJM

Le taux journalier moyen correspond à votre prix de vente d’une journée de travail sur un projet. Plusieurs éléments sont à prendre en compte pour le calculer :

- Salaire net souhaité

- Nombre de jours (travaillés) en moyenne par mois (hors gestion, administratif, vente…)

- Expérience

- Statut choisi (impact sur les charges)

Quel statut juridique choisir (Avantages & Inconvénients)?

C’est sans doute la question principale à régler avant de se lancer en freelance.

Freelance n’est pas un statut juridique. Il désigne l’ensemble des statuts du travailleur indépendant.

Les facteurs à prendre en compte pour choisir le statut juridique de votre entreprise :

- Votre responsabilité (limitée au montant de vos apports / illimitée) ;

- Votre régime de protection sociale (régime social des travailleurs indépendants / régime général de la sécurité sociale) ;

- Lorsque vous êtes indemnisé par Pôle emploi : l’impact de votre statut juridique sur vos allocations ;

- L’imposition des bénéfices de l’entreprise (IRPP ou IS) ;

- Votre imposition personnelle à l’IRPP sur vos revenus professionnels ;

- La base de calcul de vos cotisations sociales ;

- La lourdeur de la gestion administrative de l’entreprise (une société unipersonnelle est un peu plus lourde à gérer qu’une entreprise individuelle).

En tant que travailleur indépendant, vous avez le choix entre plusieurs formes juridiques, voici les principales.

La micro entreprise

Les principaux avantages de ce régime sont :

La simplicité, des charges sociales peu élevées, une franchise de TVA.

Les principaux inconvénients de ce régime sont :

Un chiffre d’affaires plafonné à 72 600 €, une faible protection sociale, une responsabilité illimitée sur votre patrimoine, aucune déduction des charges (matériel, frais professionnels) et impossibilité de récupérer la TVA sur les achats.

La création d’une société unipersonnelle SASU/EURL

Les principaux avantages de la création d’une société unipersonnelle sont :

Aucun plafond de chiffres d’affaires, une responsabilité limitée à votre patrimoine, une possibilité de déduire vos frais professionnels, de vous associer si besoin en cas de développement de votre activité.

Les principaux inconvénients sont :

Des obligations juridiques, comptables et sociales, un coût plus élevé et une absence de couverture chômage

Le portage salarial

Doté de sa convention collective depuis 2017, ce dispositif constitue une alternative à la création d’une micro entreprise ou d’une société unipersonnelle. Vous choisissez alors une société de Portage salarial qui va jouer le rôle d’intermédiaire entre vous et votre client.

Les principaux avantages du Portage salarial sont :

La simplicité, le bénéfice de la protection sociale d’un salarié classique, et un accompagnement administratif, juridique et commercial.

Les principaux inconvénients sont :

Le Portage salarial n’est pas ouvert à tous les métiers et le coût est plus élevé selon la société de Portage salarial et des services demandés.

La coopérative d’activité et d’emploi ou CAE

La CAE permet à un porteur de projet de tester son activité en toute sécurité.

Les avantages de la CAE sont :

Un accompagnement, les avantages du statut de salarié, une gestion administrative prise en charge et la possibilité de quitter la CAE à tout moment.

Les inconvénients de la CAE sont :

Un minimum de chiffres d’affaires pour bénéficier d’un CDI, des frais de structures et les activités ne sont pas toutes autorisées.

Vous l'aurez compris, il n’y a pas de statut meilleur qu’un autre pour travailler en freelance.

Ce choix dépend essentiellement de votre situation personnelle et votre projet professionnel.

Alors ? Prêt(e) à franchir le cap ?

Maintenant que vous avez toutes les clefs en main, à vous de Freelancer !! ;)

#freelances #autoentrepreneur #missions #entreprises #independant

Le régime de la micro entreprise permet d'exercer toutes les activités artisanales, la plupart des activités commerciales et certaines activités libérales.

Ainsi tout demandeur d'emploi, étudiant, salarié, fonctionnaire, professionnel libéral ou retraité peut facilement créer sa micro entreprise et cumuler ses revenus avec un salaire ou une pension de retraite.

Mais quelles sont les activités autorisées par ce statut ?

Prêt(e)s pour un petit tour d’horizon ?

C’est parti….

Commençons par les activités commerciales qui concernent l'achat et la revente de biens et de marchandises, la vente de certains services rattachés au domaine commercial (la restauration rapide par exemple).

Comme les autres entreprises exerçant une activité commerciale, les micro entreprises doivent être immatriculées au registre du Commerce et des Sociétés.

Quelques exemples d’activités commerciales :

- Achat/revente d’objets neufs

- Achat/revente d’objets d’occasion (CD, vinyles, etc.)

- Achat/revente de jeux et jouets

- Achat/revente de papeterie

- Achat/revente de pièces détachées pour véhicules

- Achat/revente de produits alimentaires comme la vente de fruits et légumes

- Achat/revente de produits de beautés

- Achat/revente de meubles

- Achat/revente de vêtements neufs

- Achat/revente de vêtements d’occasion (friperie)

- Achat/revente de voiture et de véhicules légers

- Agent de sécurité

- Chambre d'hôte

- Coursier / Livreur

- DJ

- Intermédiaire de commerce

- Location meublée

- Vente à distance

On continue avec les activités artisanales qui concernent la fabrication, la transformation ou la réparation (de façon unitaire et non « en série ») des produits qui nécessitent une intervention manuelle justifiant une qualification professionnelle et une immatriculation au Répertoire des métiers, qu’elles soient exercées à titre principal ou complémentaire.

Les micro-entrepreneurs qui exercent une activité artisanale doivent respecter les obligations liées à leur profession, par exemple en ce qui concerne :

- les exigences relatives à la qualification professionnelle

- les obligations (lorsqu'elles sont requises) en matière d'assurance professionnelle

- le respect de la réglementation générale et des normes techniques professionnelles, etc.

Et pour finir les activités libérales qui concernent les activités de nature généralement civile, qui assurent dans l’intérêt d’un client ou d’un public, des prestations qui sont la plupart du temps, intellectuelles ou de soins.